MARSEILLE : La performance annuelle des fonds non monétaires s’élève à + 5,8 % en juin

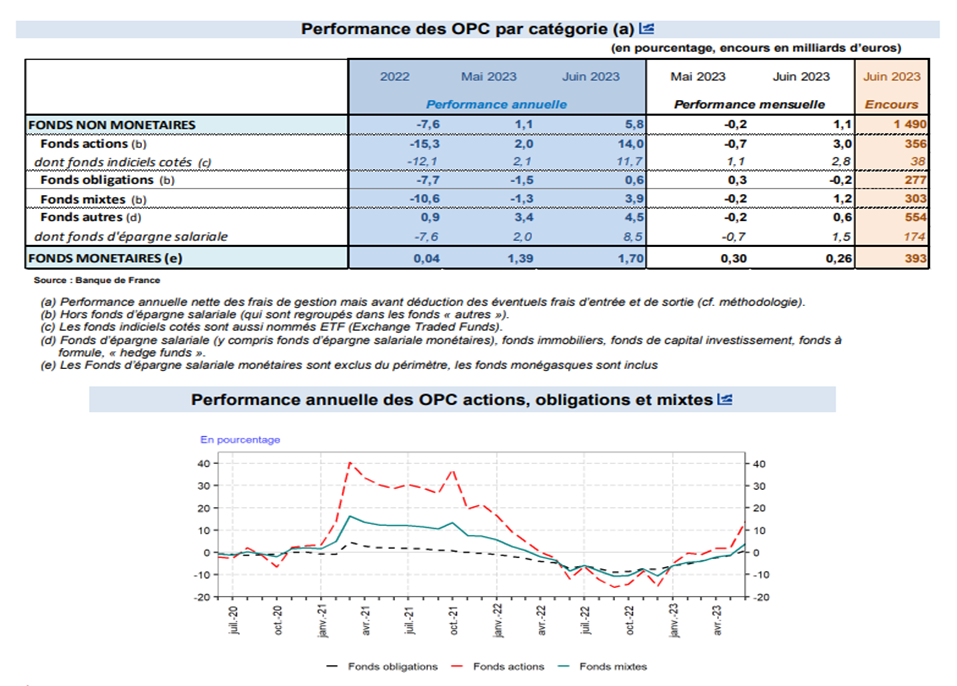

La performance annuelle des fonds non monétaires est en nette progression et atteint +5,8 % en juin (contre +1,1 % le mois précédent).

La performance annuelle des fonds actions (+ 14 %) en liaison avec la bonne orientation des marchés boursiers contribue nettement à cette évolution. Sur deux ans la performance annuelle est étale, en effet l’année 2022 avait été une année de contreperformance, ce qui explique aussi par » effet de base » la reprise du taux de croissance observé en 2023. La performance mensuelle de l’ensemble des fonds non-monétaires se redresse en juin (+1,1 %).

La performance annuelle des fonds monétaires continue à s’améliorer (+31 bps) sous l’effet des hausses de taux directeurs de la BCE intervenues les mois précédents et atteint +1,7 % en juin.

Les catégories de fonds présentées sous revue sont issues de la nomenclature définie par l’Autorité des Marchés Financiers (AMF). La classification d’un fonds est déterminée en fonction de son exposition réelle aux risques dont le calcul et les seuils sont définis par les instructions AMF n° 2011-19, 2011-20 et 2011-21.

L’indice Stoxx Europe 600 est constitué de 600 entreprises résidentes dans 18 pays européens.

L’indice Barclays Euro Aggregate Bond est un indice de référence général qui mesure le marché des obligations de catégorie investissement libellées en euros à taux fixe avec une maturité résiduelle supérieure à un an, y compris les bons du Trésor, les obligations d’État, les obligations de sociétés et les obligations titrisées. L’inclusion est basée sur la devise de l’obligation et non sur le pays de l’émetteur.

La performance des indices est mesurée par le rendement total (variation de prix et coupons/dividendes réinvestis). Les écarts de rendements entre ces indices et la performance des OPC observée en France reflète les différences de composition et d’orientation de gestion, notamment le partage entre obligations souveraines à forte liquidité émises par les grands pays avancés, les obligations souveraines moins liquides ou à couple risque-rendement plus élevé et les obligations d’émetteurs privés.